2016中国房产销售TOP100

经过全年不间断监测及统计行业销售数据,观点指数在发布周报、月报、季报等行业报告的基础上,最终汇总而成一份完整的中国房地产卓越100榜前序榜单——销售金额TOP100。

观点指数 2016年中国房地产市场画出了一条峰回路转的高光曲线,虽然临近年底渐次走低,但所创造的成绩已经值得整个行业为之庆祝。

从2015年底确定去库存基调之后,2016年初开始,行业成交量价强势反弹,“忽如一夜春风来”的需求爆发,再加上政策、金融等方面的宽松和支持,一二线楼市成交节节攀升。

这是中国房地产行业“黄金时代”之后的又一个“黄金年代”,无论是成交量还是成交价,都表现出难于抑制的上涨冲动。

经过全年不间断监测及统计行业销售数据,

观点指数在发布周报、月报、季报等行业报告的基础上,最终汇总而成一份完整的2017年度中国房地产卓越100榜前序榜单——2016年中国房地产销售TOP100。

仅从销售金额数字而言,这100家企业是站在中国房地产行业最顶峰的企业群体,他们在中国房地产行业“去库存”黄金一年中表现最为出色。

2017年3月,

观点指数将在销售金额TOP100榜单基础上,完善并正式发布“年度中国房地产卓越100榜”全部榜单。

|

一、宏观分析

2016,创纪录的一年

2016年,中国经济和中国房地产处于“一荣俱荣”的相辅相成状态,在“去库存”主基调下,趋向宽松的货币政策和调控政策成为行业一路走高的主要原因。

“去库存化、因城施策”成为上半年的楼市关键词,房地产投资回暖及商品房销售量价齐涨。

从国家统计局公布的1-11月全国房地产开发投资和销售情况可以清晰看见,上半年特别是6月份之前,房地产开发投资增速触底反弹,而商品房销售增速也是节节攀升。

|

|

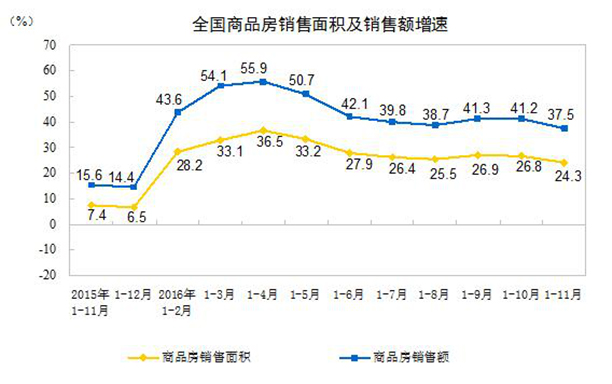

11月份,全国商品房销售额为102503亿元,首次达到10万亿的新高度,并已在此前10月份就创造了新的年度销售纪录。

国家统计局公布的数据显示,1-11月份,全国商品房销售面积135829万平方米,同比增长24.3%;商品房销售额102503亿元,同比增长37.5%。

对比2008年以来全国商品房销售金额、面积及增速,2016年度销售金额及销售面积增速之高,仅次于2009年“四万亿”刺激救市政策之后的房地产大年。

值得注意的是,2008年全国商品房销售金额仅为24071亿元,在此基础上增长75.5%,比起在2015年87281亿元的基础上增长37.5%显然很难相提并论。

从2.4万亿到10万亿,中国房地产用不到十年的时间就已走完。

|

根据历年销售金额及销售面积计算,我们可大致得到当年全国商品房销售均价数据。从表中可以看出,自2010年登上5000元每平方米门槛之后,全国商品房销售均价稳定在5000-6000元的时间长达三年。

这三年正是2010年开启“史上最严厉”房地产调控之后的连续三年调整期,房价也因此没有出现过快上涨的现象。2013年突破6000元门槛之后,又是连续三年的房价稳定期,直到2016年突破7000元大关。

2017,稳定压倒一切

2016年,房地产成交量价齐涨的局面已经落定,但随着10月份开始全国二十多个重点城市出台房地产调控措施,楼市风向终从“去库存”转向“抑泡沫”。

|

全国房地产销售达到10万亿新高之后,房地产行业走势又将如何?从最高决策层传递出的信号我们可以发现,2017年房地产最关键的一个词已经明确——就是“稳定”。

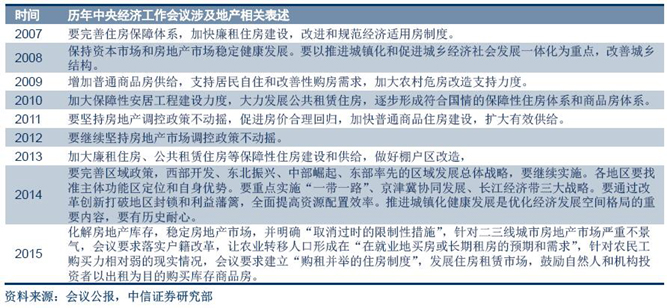

12月中旬召开的中央经济工作会议,用了大量篇幅对2017年及更长期的房地产行业发展进行了战略性定位。

中央经济工作会议明确,房地产行业要坚持“房子是用来住的、不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止大起大落。

|

大方向上,2017年房地产行业要防止大起大落,房子要回归居住属性,同时还要研究建立长效机制。

结合中央经济工作会议之前召开的中央政治局会议精神,明确提出“稳中求进”的工作总基调,房地产方面的描述则是“加快研究建立符合国情,适应市场规律的房地产平稳健康发展的长效机制”,可见,“平稳健康发展”或者说“稳定”就是2017年房地产的主基调。

房地产政策方面,预计2017年仍将偏紧,或难有松动。从过往历史看,房地产调控持续时间基本都超过一年,至少上半年政策仍将持续收紧。

另一方面,房地产长效机制的建立肯定不会一蹴而就,短期内仍然需要以政策调控为主,直至长效机制的逐渐出台。

二、行业纵览

分化的楼市

2016年,中国房地产市场量价齐涨的局面并非全国步调一致,如果要用一个关键词来总结2016年楼市,“分化”或许比“量价齐涨”更加合适。

国家统计局发布的《

2016年11月70个大中城市新建商品住宅价格指数》显示,北京(楼盘)等为代表的一线及热点二线城市,11月房价同比涨幅仍然超过20%,最高的合肥、南京、厦门均超过40%。

|

实际上,分化不仅在一二线城市之间,二三线城市之间的房价分化也开始扩大,甚至部分二线城市房价猛烈上涨的同时,三四线城市房价始终处在微涨或者下跌的状况下。

统计数据还显示,截止到2016年10月,一线城市房价同比涨幅为30.9%,而二线城市和三线城市则只有18.4%、4.9%。

当然,除了城市房价的分化,房地产政策也正如此前所说的,施行的是“因城施策”,热点一二线城市正在限购限贷,三四线城市仍然鼓励“去库存”,这是2016年的楼市生态,而2017年相信也将持续。

|

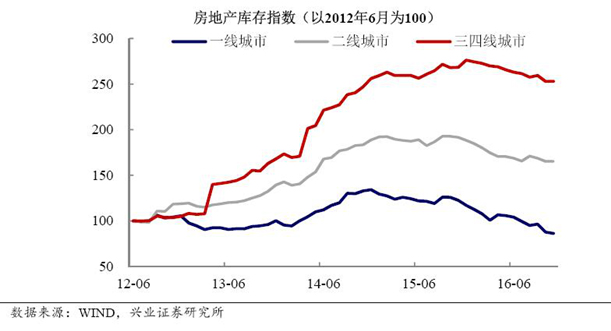

房地产库存方面,一二线城市经过近一年的去库存之后,基本可以说完成了任务,但是三四线城市仍然任重道远。

狂飙的土地

与一二线楼市量价齐涨相对应的是,土地市场价格也在持续上涨。

“春江水暖鸭先知”,2016年初,对于行业形势最为敏感的一批房地产企业,策略也已经由扩张转向收敛,并持续回归一二线。大量的资本和企业涌向一二线核心城市,造成的结果就是争夺稀缺土地资源的状况日益激烈,而地价高企必然透支未来房价上升空间。

国家统计局发布的数据显示,1-11月份,全国房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

|

从上述图表可以看出,虽然土地购置面积同比仍然在下降,但月均增速曲线则是一直在上涨。

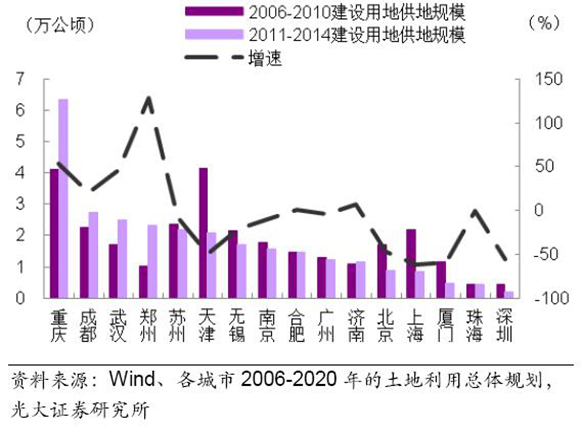

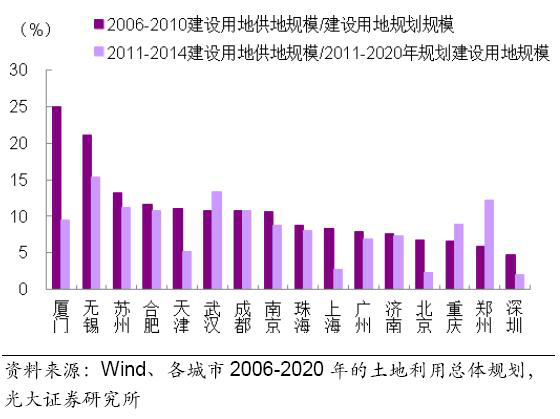

实际上,造成地价上涨的原因并不仅仅是在需求端。在供给端,一线和部分二线城市土地实际供给远小于供给规划。

数据显示,2006-2010年16个代表性城市建设用地供给规模仅占供地计划的9%,2011-2014年建设用地供给规模仅占2011-2020年供地规划的8%。

|

|

土地供给匮乏抬升了地价,地价上涨必然导致房价上涨。故此,中央经济工作会议针对供地特别提出,要落实人地挂钩政策,根据人口流动情况分配建设用地指标。要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展。

回顾2016年,可以说是中国房地产有史来地王最密集的年份,高总价、高单价、高溢价率地块普遍出现在一二线城市,“地王”已经不再是新闻。

据统计数据可知,北京、南京、上海、杭州、苏州(楼盘)等多个城市土地成交金额超过1000亿元,从溢价率、楼面价、土地成交额方面来看,也都超过了历史水平。

以北京为例,北京土地整理储备中心数据显示,2016年平均楼面地价达37476.43元/平方米,同比上涨了298%,创历史新高。

因为土地价格高涨,造成2016年房地产产品出现“豪宅化”和“高端化”现象,预计2017年将继续。

三、榜单点评

1、谁是销冠?——万科失其鹿,恒大逐而取之

半年前,这个问题的答案似乎很清晰,因为当时万科遥遥领先;三个月前,这个问题的答案也似乎很清晰,因为当时恒大强势发力、后来居上,连续数月销售表现远超万科,并将万科甩开几个身位。

到了即将揭盅的时刻,答案反而变得模糊了,恒大与万科都有可能在最后时刻登顶。

回顾这一年走过的轨迹,万科高开低走,在年中开始受到股权之争等影响,从7月份开始,万科原本的巨大领先优势逐月缩小,并终于在9月被恒大超越。

最后一个季度,万科重新发力,持续缩小了与恒大的差距,为年度销冠强行保留了悬念。

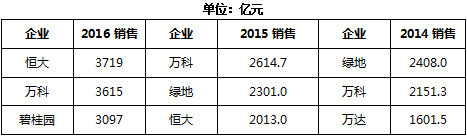

答案揭晓,万科最终还是没有还清之前的“欠债”,本年度被恒大正式超越,而恒大成为了中国房地产新的龙头与销冠。

观察近三年来登顶的房企销售冠军可以发现,万科只有一年成功守擂,其中两年都被超越。除了2016年的恒大,另外一次就是2014年著名的“绿万之争”。

对于曾经长期占据中国房地产龙头位置的万科而言,近年来受到了其他房企越来越直接的挑战,往后或许更难一枝独秀。

“股权之争”也许不是偶然,没有险资叩门作为导火线,自然会有其他人入局。

对于恒大而言,未来需要面对的问题也许也并不比万科少,但毕竟现在恒大是赢家。就像两次拿下亚冠冠军、六次获得中超冠军的恒大足球俱乐部,此刻恒大扮演着赢家的角色。

|

还有一个值得一提的碧桂园,作为紧随恒大、万科之后的唯一一个3000亿级企业,碧桂园似乎很擅长扮演“黑马”角色。虽然正常来说,跻身中国房地产企业前三强的企业应该是霸主之一,并不能算是黑马。

但不得不承认,碧桂园从2015年的1402亿增长至3000亿,同比增长翻倍还有余的表现,确实能让行业看客们“尖叫”一番。

2、千亿扩军——从7走到12,要经过多少步?

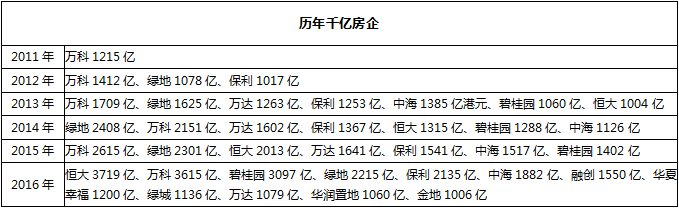

对于很多房地产企业而言,“千亿”曾经是一个可望而不可即的梦想。自从2011年万科首次跨过千亿门槛之后(1215亿),“千亿”这个梦想就像“旧时王谢堂前燕,飞入寻常百姓家”,不再遥远。

2012年,中国房地产达到千亿销售规模的企业扩大到3家(万科1412亿、绿地1078亿、保利1017亿),并在随后一年增长至7家(万科1709亿、绿地1625亿、万达1263亿、保利 1253亿、中海1385亿港元、碧桂园1060亿、恒大1004亿)。

从2013年到2015年,千亿房企连续三年保持7家数量,似乎增长乏力。直到2016年,创纪录的一年,千亿房企数量也增长至12家。

融创中国、万里”,成功跨过千亿门槛。

走完这一历程,这些企业用了至少四年时间。

|

十二家千亿房企销售总金额达到2.36万亿,占2017年全行业销售金额的比重约21%。而这之中,三家3000亿房企销售金额之和达到了一万亿。

新进的5家千亿房企,融创已经连续多年保持高速增长,以一线高端豪宅及并购扩张闻名于行业;华夏幸福产业新城一年签约超1000平方公里,足见其规模与格局;绿城连续抛弃九龙仓、融创之后,终于抱上央企中交的“大腿”,通过并入代建销售金额,得以跻身千亿;华润置地以商业综合体奠定稳健基础,有母公司孵化模式支撑,终在上市20周年之际跨入千亿俱乐部;金地则是异军突起,并表金地商置及收购广电地产,意外提早一年跨线。

入榜100家企业各有特色,显然,能跻身更前列的企业更是独具格局。

3、500亿之后——冲刺千亿,已不再遥远

2016年,“强者恒强”的行业格局已经深入人心,标杆房企依靠强大的运营能力和灵活的战略布局,持续扩大市场份额,行业集中度也在不断提升。

这一年,3家企业率先冲破三千亿销售业绩,千亿房企扩军至12家,500亿以上房企数量达到23家,这一数字较2015年度的16家增长了8家。

大象起舞,未知是喜是悲。分化格局之下,标杆房企再一次取得了耀眼无比的成绩。

据

观点指数统计,23家500亿房企销售金额总和超过3万亿。其中,最接近千亿的企业是龙湖,也许下一年千亿俱乐部就将再次增添新面孔。

800亿以上1000以下企业数量为1家(龙湖),与去年相同;700亿-800亿规模企业数量也是1家(招商蛇口735.2亿),较去年减少2家,因为去年700亿以上企业都已经成功跨过千亿。

最值得关注的是600亿-700亿之间的企业数量,由2015年的2家增长至7家(世茂房地产682.2亿、股吧)625.6亿、富力地产610.8亿),可见,后续房企已经开始发力,并有越来越多企业开始冲刺千亿。

500亿-600亿级企业数量与去年基本持平,数量为2家(雅居乐545.3亿、远洋集团501.3亿;2015年3家)。

对于规模化发展中的大部分房企而言,500亿是第一个门槛。这一年,全行业已经有23家成功跨越,开始冲刺第二个门槛——1000亿。

千亿房企数量继续增长,这一幕将在随后几年陆续出现;下一个目标,也许就是5000亿,甚至是万亿。

4、高塔之下——底座坚实,撑起行业一片晴空

500亿之下剩余企业数量为77家,销售总金额之和约2.1万亿,较前23家企业销售总额3.1万亿甚至还少1万亿。

这是一个“金字塔”式的数据模型,但不同的是,越往顶端的企业数量越少,所占据的市场份额则越高;反之,越往底端的企业数量越多,底座越坚实,那么这一座高塔将能建造更高的高度。

300亿-500亿之间,本年度企业数量达到了29家,较2015年的13家增长一倍以上。

这一批企业是中国房地产中坚力量,只有形成强大的后备力量和坚实的支柱,才能支撑起中国房地产企业群体不断发展壮大的强盛格局。

300亿之下,曾经阻拦房企发展壮大态的百亿大关,似乎已不是门槛。

曾几何时,当最初有人放声喊话要冲刺百亿时,只是惹来一片质疑声,被评论为“吹牛”;仅仅十二年过去,曾经质疑别人百亿是“吹牛”的人,已经喊出了“万亿”的目标。

据

观点指数不完全统计,2016年中国房地产行业销售金额超过百亿的企业数量已达到131家,比2015年91家的数量,超出40家。

这是一个房地产“大年”,接下来的2017年,在“稳定”为主基调下,房地产企业能够想象到的最好局面,就是在2016年成绩基础上,再度取得稳定增长。

那么,未来我们又将期待怎样的一个“大年”。

附:何为

观点指数?

观点地产新媒体数据研究部门长期跟踪房地产企业表现、行业动态、经济走势,并在此基础上捕捉到精准而全面的市场数据。

观点指数将实时、准确的数据与深度的分析相结合,采用实地调研、问卷访问、企业访谈、资料检索、历史研究、数量统计构建独特的

观点指数数据分析模型体系。

我们的分析始于基本面数据,同时结合房地产及相关资本金融、土地、商业市场的产业动态、结构、信息以及复杂的市场和交易数据,并于全年在不同的时点、不同的方向、不间断推出各种专业研究报告。

为了最全面的分析,我们还会融合介于两者的市场、土地公告、新闻资讯、交易建议、研究报告和交易资料以提供领先的市场预测来预判市场走向,并识别潜在的交易策略,分享房地产市场增长的红利与发展。